Les 3 stratégies pour optimiser votre fiscalité et maximiser vos gains lors de la cession du fonds

Les 3 stratégies pour optimiser votre fiscalité et maximiser vos gains lors de la cession du fonds

Les 3 stratégies pour optimiser votre fiscalité et maximiser vos gains lors de la cession du fonds

Écrit par

Quentin Coppens

Quentin Coppens

Revu par

Benjamin Bollenbach

Benjamin Bollenbach

Partager

Partager

Partager

Télécharger

Télécharger

Télécharger

La vente d’un fonds de commerce génère généralement une plus-value, qui sera soumise à une taxation spécifique. Trop souvent, les cédants ne préparent pas cette étape et passent à côté d’exonérations fiscales pouvant réduire considérablement l’imposition. Pourtant, anticiper la cession permet d’optimiser sa fiscalité et de maximiser le montant net perçu après la vente.

Il est donc essentiel de comprendre comment est calculée la plus-value, quelles sont les règles fiscales qui s’appliquent et quelles stratégies existent pour réduire la fiscalité lors de la vente.

À noter : Cet article concerne uniquement la cession de fonds de commerce et non la vente des titres d’une société (parts sociales ou actions). Si vous vendez une société et souhaitez comprendre la fiscalité applicable aux plus-values mobilières, retrouvez notre article dédié à la fiscalité de la vente des titres d’entreprise.

La vente d’un fonds de commerce génère généralement une plus-value, qui sera soumise à une taxation spécifique. Trop souvent, les cédants ne préparent pas cette étape et passent à côté d’exonérations fiscales pouvant réduire considérablement l’imposition. Pourtant, anticiper la cession permet d’optimiser sa fiscalité et de maximiser le montant net perçu après la vente.

Il est donc essentiel de comprendre comment est calculée la plus-value, quelles sont les règles fiscales qui s’appliquent et quelles stratégies existent pour réduire la fiscalité lors de la vente.

À noter : Cet article concerne uniquement la cession de fonds de commerce et non la vente des titres d’une société (parts sociales ou actions). Si vous vendez une société et souhaitez comprendre la fiscalité applicable aux plus-values mobilières, retrouvez notre article dédié à la fiscalité de la vente des titres d’entreprise.

La vente d’un fonds de commerce génère généralement une plus-value, qui sera soumise à une taxation spécifique. Trop souvent, les cédants ne préparent pas cette étape et passent à côté d’exonérations fiscales pouvant réduire considérablement l’imposition. Pourtant, anticiper la cession permet d’optimiser sa fiscalité et de maximiser le montant net perçu après la vente.

Il est donc essentiel de comprendre comment est calculée la plus-value, quelles sont les règles fiscales qui s’appliquent et quelles stratégies existent pour réduire la fiscalité lors de la vente.

À noter : Cet article concerne uniquement la cession de fonds de commerce et non la vente des titres d’une société (parts sociales ou actions). Si vous vendez une société et souhaitez comprendre la fiscalité applicable aux plus-values mobilières, retrouvez notre article dédié à la fiscalité de la vente des titres d’entreprise.

Qu’est-ce qu’une plus-value sur la vente d’un fonds de commerce ?

Qu’est-ce qu’une plus-value sur la vente d’un fonds de commerce ?

Qu’est-ce qu’une plus-value sur la vente d’un fonds de commerce ?

La plus-value correspond au gain réalisé par le cédant lors de la vente de son fonds de commerce. Elle se calcule simplement selon la formule suivante :

Plus-value = Prix de cession - Valeur d’acquisition

Il est important de noter que la plus-value est imposable, mais son montant peut être optimisé selon plusieurs critères, notamment la durée de détention et certains dispositifs d’exonération.

La plus-value correspond au gain réalisé par le cédant lors de la vente de son fonds de commerce. Elle se calcule simplement selon la formule suivante :

Plus-value = Prix de cession - Valeur d’acquisition

Il est important de noter que la plus-value est imposable, mais son montant peut être optimisé selon plusieurs critères, notamment la durée de détention et certains dispositifs d’exonération.

La plus-value correspond au gain réalisé par le cédant lors de la vente de son fonds de commerce. Elle se calcule simplement selon la formule suivante :

Plus-value = Prix de cession - Valeur d’acquisition

Il est important de noter que la plus-value est imposable, mais son montant peut être optimisé selon plusieurs critères, notamment la durée de détention et certains dispositifs d’exonération.

Comment calculer la plus-value sur la vente de son fonds de commerce ?

Comment calculer la plus-value sur la vente de son fonds de commerce ?

Comment calculer la plus-value sur la vente de son fonds de commerce ?

Voici comment la calculer précisément.

Le prix de cession correspond au montant négocié pour la vente, mais il peut être influencé par différents facteurs : les frais d’acte liés à la rédaction du contrat (notaire, avocat), les commissions d’agence si un intermédiaire a été sollicité, ainsi que d’éventuels paiements différés ou clauses d’earn-out qui peuvent modifier la valeur finale.

De son côté, la valeur d’acquisition prend en compte les coûts additionnels supportés par l’acheteur. Elle inclut notamment les dépenses d’amélioration capitalisées, comme les travaux, équipements ou rénovations, ainsi que les frais d’acquisition initiaux, tels que les droits d’enregistrement.

Voici comment la calculer précisément.

Le prix de cession correspond au montant négocié pour la vente, mais il peut être influencé par différents facteurs : les frais d’acte liés à la rédaction du contrat (notaire, avocat), les commissions d’agence si un intermédiaire a été sollicité, ainsi que d’éventuels paiements différés ou clauses d’earn-out qui peuvent modifier la valeur finale.

De son côté, la valeur d’acquisition prend en compte les coûts additionnels supportés par l’acheteur. Elle inclut notamment les dépenses d’amélioration capitalisées, comme les travaux, équipements ou rénovations, ainsi que les frais d’acquisition initiaux, tels que les droits d’enregistrement.

Voici comment la calculer précisément.

Le prix de cession correspond au montant négocié pour la vente, mais il peut être influencé par différents facteurs : les frais d’acte liés à la rédaction du contrat (notaire, avocat), les commissions d’agence si un intermédiaire a été sollicité, ainsi que d’éventuels paiements différés ou clauses d’earn-out qui peuvent modifier la valeur finale.

De son côté, la valeur d’acquisition prend en compte les coûts additionnels supportés par l’acheteur. Elle inclut notamment les dépenses d’amélioration capitalisées, comme les travaux, équipements ou rénovations, ainsi que les frais d’acquisition initiaux, tels que les droits d’enregistrement.

Zoom

Prix de cession

Les frais d’acte (notaire, avocat) : la rédaction du contrat de cession.

Les commissions d’agence si un intermédiaire a été sollicité.

Les paiements différés ou clauses d’earn-out, qui peuvent modifier la valeur finale.

Valeur d'acquisition

Les dépenses d’amélioration capitalisées (travaux, équipements, rénovations).

Les frais d’acquisition initiaux (notamment les droits d’enregistrement).

Comment la plus-value est-elle taxée ?

Comment la plus-value est-elle taxée ?

Comment la plus-value est-elle taxée ?

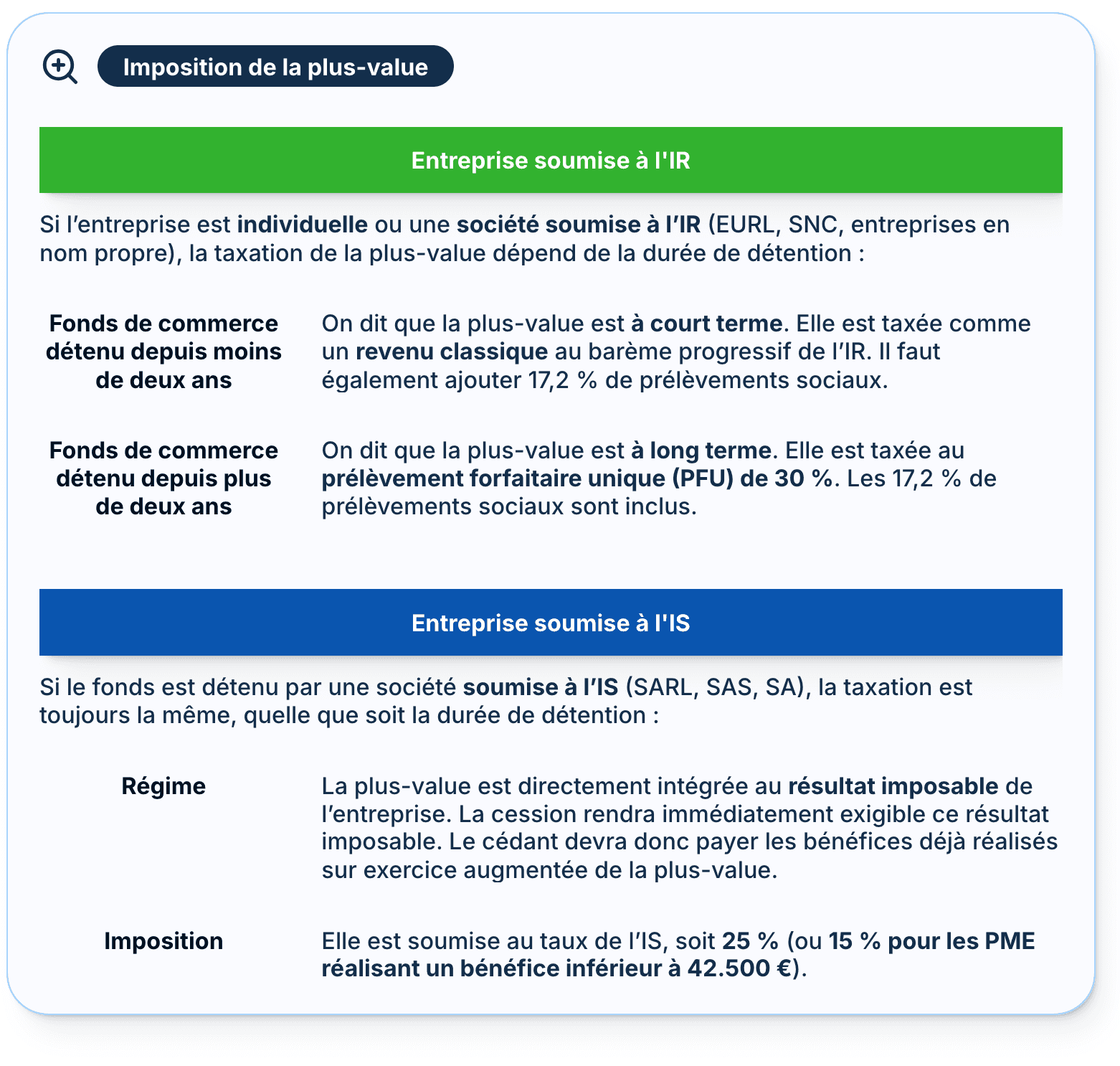

L'imposition de la plus-value dépend du régime fiscal de l'entreprise.

Pour une entreprise soumise à l’IR (individuelle ou société relevant de l’IR comme une EURL, SNC ou entreprise en nom propre), la taxation varie selon la durée de détention du fonds de commerce. Si celui-ci est détenu depuis moins de deux ans, la plus-value est considérée comme à court terme et imposée comme un revenu classique selon le barème progressif de l’IR, avec en plus 17,2 % de prélèvements sociaux. Au-delà de deux ans, la plus-value devient à long terme et est soumise au prélèvement forfaitaire unique (PFU) de 30 %, incluant les prélèvements sociaux.

En revanche, pour une entreprise soumise à l’IS (SARL, SAS, SA), la taxation reste identique quelle que soit la durée de détention : la plus-value est directement intégrée au résultat imposable de l’entreprise. Elle est donc soumise au taux normal de l’IS, soit 25 %, ou 15 % pour les PME dont le bénéfice est inférieur à 42 500 €.

L'imposition de la plus-value dépend du régime fiscal de l'entreprise.

Pour une entreprise soumise à l’IR (individuelle ou société relevant de l’IR comme une EURL, SNC ou entreprise en nom propre), la taxation varie selon la durée de détention du fonds de commerce. Si celui-ci est détenu depuis moins de deux ans, la plus-value est considérée comme à court terme et imposée comme un revenu classique selon le barème progressif de l’IR, avec en plus 17,2 % de prélèvements sociaux. Au-delà de deux ans, la plus-value devient à long terme et est soumise au prélèvement forfaitaire unique (PFU) de 30 %, incluant les prélèvements sociaux.

En revanche, pour une entreprise soumise à l’IS (SARL, SAS, SA), la taxation reste identique quelle que soit la durée de détention : la plus-value est directement intégrée au résultat imposable de l’entreprise. Elle est donc soumise au taux normal de l’IS, soit 25 %, ou 15 % pour les PME dont le bénéfice est inférieur à 42 500 €.

L'imposition de la plus-value dépend du régime fiscal de l'entreprise.

Pour une entreprise soumise à l’IR (individuelle ou société relevant de l’IR comme une EURL, SNC ou entreprise en nom propre), la taxation varie selon la durée de détention du fonds de commerce. Si celui-ci est détenu depuis moins de deux ans, la plus-value est considérée comme à court terme et imposée comme un revenu classique selon le barème progressif de l’IR, avec en plus 17,2 % de prélèvements sociaux. Au-delà de deux ans, la plus-value devient à long terme et est soumise au prélèvement forfaitaire unique (PFU) de 30 %, incluant les prélèvements sociaux.

En revanche, pour une entreprise soumise à l’IS (SARL, SAS, SA), la taxation reste identique quelle que soit la durée de détention : la plus-value est directement intégrée au résultat imposable de l’entreprise. Elle est donc soumise au taux normal de l’IS, soit 25 %, ou 15 % pour les PME dont le bénéfice est inférieur à 42 500 €.

Les exonérations fiscales pour réduire l’impôt sur la plus-value

Les exonérations fiscales pour réduire l’impôt sur la plus-value

Les exonérations fiscales pour réduire l’impôt sur la plus-value

Lors de la vente d’un fonds de commerce, la plus-value réalisée est soumise à l’imposition. Toutefois, plusieurs dispositifs permettent d’obtenir une exonération totale ou partielle sous certaines conditions. Ces mécanismes fiscaux sont essentiels à connaître pour optimiser la transaction et limiter l’impact fiscal.

Lors de la vente d’un fonds de commerce, la plus-value réalisée est soumise à l’imposition. Toutefois, plusieurs dispositifs permettent d’obtenir une exonération totale ou partielle sous certaines conditions. Ces mécanismes fiscaux sont essentiels à connaître pour optimiser la transaction et limiter l’impact fiscal.

Lors de la vente d’un fonds de commerce, la plus-value réalisée est soumise à l’imposition. Toutefois, plusieurs dispositifs permettent d’obtenir une exonération totale ou partielle sous certaines conditions. Ces mécanismes fiscaux sont essentiels à connaître pour optimiser la transaction et limiter l’impact fiscal.

Exonération selon le chiffre d’affaires

Exonération selon le chiffre d’affaires

Exonération selon le chiffre d’affaires

Certaines petites entreprises peuvent bénéficier d’une exonération totale ou partielle de l’imposition sur la plus-value de cession, en fonction de leur chiffre d’affaires.

Conditions à remplir

L’entreprise doit être soumise à l’impôt sur le revenu (IR).

L’activité doit avoir été exercée pendant au moins 5 ans avant la cession.

Exonération totale

Si le chiffre d’affaires est inférieur ou égal à 250.000 € pour les activités d’achat-revente et d’hébergement.

Si le chiffre d’affaires est inférieur ou égal à 90.000 € pour les prestations de services et les bénéfices non commerciaux (BNC).

Exonération partielle

Pour les activités d’achat-revente et d’hébergement, l’exonération est partielle si le chiffre d’affaires est compris entre 250.000 € et 350.000 €.

Pour les prestations de services et les BNC, l’exonération est partielle lorsque le chiffre d’affaires est compris entre 90.000 € et 126.000 €.

Certaines petites entreprises peuvent bénéficier d’une exonération totale ou partielle de l’imposition sur la plus-value de cession, en fonction de leur chiffre d’affaires.

Conditions à remplir

L’entreprise doit être soumise à l’impôt sur le revenu (IR).

L’activité doit avoir été exercée pendant au moins 5 ans avant la cession.

Exonération totale

Si le chiffre d’affaires est inférieur ou égal à 250.000 € pour les activités d’achat-revente et d’hébergement.

Si le chiffre d’affaires est inférieur ou égal à 90.000 € pour les prestations de services et les bénéfices non commerciaux (BNC).

Exonération partielle

Pour les activités d’achat-revente et d’hébergement, l’exonération est partielle si le chiffre d’affaires est compris entre 250.000 € et 350.000 €.

Pour les prestations de services et les BNC, l’exonération est partielle lorsque le chiffre d’affaires est compris entre 90.000 € et 126.000 €.

Certaines petites entreprises peuvent bénéficier d’une exonération totale ou partielle de l’imposition sur la plus-value de cession, en fonction de leur chiffre d’affaires.

Conditions à remplir

L’entreprise doit être soumise à l’impôt sur le revenu (IR).

L’activité doit avoir été exercée pendant au moins 5 ans avant la cession.

Exonération totale

Si le chiffre d’affaires est inférieur ou égal à 250.000 € pour les activités d’achat-revente et d’hébergement.

Si le chiffre d’affaires est inférieur ou égal à 90.000 € pour les prestations de services et les bénéfices non commerciaux (BNC).

Exonération partielle

Pour les activités d’achat-revente et d’hébergement, l’exonération est partielle si le chiffre d’affaires est compris entre 250.000 € et 350.000 €.

Pour les prestations de services et les BNC, l’exonération est partielle lorsque le chiffre d’affaires est compris entre 90.000 € et 126.000 €.

Exonération selon le prix de cession

Exonération selon le prix de cession

Exonération selon le prix de cession

Un dispositif d’exonération de la plus-value est prévu en fonction du prix de cession du fonds de commerce. Cette exonération peut être totale ou partielle, selon le montant de la transaction.

Condition à remplir

L’activité doit avoir été exercée pendant au moins 5 ans avant la cession.L’exonération s’applique uniquement aux éléments transmis, à l’exception des biens immobiliers.

Exonération totale

Si la valeur des éléments transmis est inférieure ou égale à 500.000 €, la plus-value est totalement exonérée.

Exonération partielle

Si la valeur des éléments transmis est comprise entre 500.000 € et 1.000.000 €, l’exonération est partielle.

Un dispositif d’exonération de la plus-value est prévu en fonction du prix de cession du fonds de commerce. Cette exonération peut être totale ou partielle, selon le montant de la transaction.

Condition à remplir

L’activité doit avoir été exercée pendant au moins 5 ans avant la cession.L’exonération s’applique uniquement aux éléments transmis, à l’exception des biens immobiliers.

Exonération totale

Si la valeur des éléments transmis est inférieure ou égale à 500.000 €, la plus-value est totalement exonérée.

Exonération partielle

Si la valeur des éléments transmis est comprise entre 500.000 € et 1.000.000 €, l’exonération est partielle.

Un dispositif d’exonération de la plus-value est prévu en fonction du prix de cession du fonds de commerce. Cette exonération peut être totale ou partielle, selon le montant de la transaction.

Condition à remplir

L’activité doit avoir été exercée pendant au moins 5 ans avant la cession.L’exonération s’applique uniquement aux éléments transmis, à l’exception des biens immobiliers.

Exonération totale

Si la valeur des éléments transmis est inférieure ou égale à 500.000 €, la plus-value est totalement exonérée.

Exonération partielle

Si la valeur des éléments transmis est comprise entre 500.000 € et 1.000.000 €, l’exonération est partielle.

Exonération pour départ à la retraite

Exonération pour départ à la retraite

Exonération pour départ à la retraite

Un dispositif spécifique permet aux dirigeants qui partent à la retraite de bénéficier d’une exonération d’impôt sur la plus-value de cession de leur fonds de commerce. Toutefois, cette exonération est partielle, car les prélèvements sociaux restent dus.

Condition à remplir

L’entreprise doit être soumise à l’impôt sur le revenu (IR).

L’activité doit avoir été exercée pendant au moins 5 ans avant la cession.

L’entreprise doit être une PME, c’est-à-dire employer moins de 250 salariés et réaliser un chiffre d’affaires inférieur à 50 millions d’euros.Le cédant doit cesser toute fonction dans l’entreprise, y compris toute fonction de direction ou tout emploi salarié.

Le départ à la retraite doit intervenir dans les 2 ans précédant ou suivant la cession.

Exonération applicable

La plus-value est totalement exonérée d’impôt sur le revenu (IR). Toutefois, les prélèvements sociaux de 17,2 % restent dus sur la plus-value.

Précautions particulières

Si le cédant continue d’exercer une activité dans l’entreprise après la cession, il perd le bénéfice de l’exonération.Si l’acheteur est une société, le cédant ne doit pas détenir plus de 50 % des droits dans les bénéfices ou les votes après la vente.

Un dispositif spécifique permet aux dirigeants qui partent à la retraite de bénéficier d’une exonération d’impôt sur la plus-value de cession de leur fonds de commerce. Toutefois, cette exonération est partielle, car les prélèvements sociaux restent dus.

Condition à remplir

L’entreprise doit être soumise à l’impôt sur le revenu (IR).

L’activité doit avoir été exercée pendant au moins 5 ans avant la cession.

L’entreprise doit être une PME, c’est-à-dire employer moins de 250 salariés et réaliser un chiffre d’affaires inférieur à 50 millions d’euros.Le cédant doit cesser toute fonction dans l’entreprise, y compris toute fonction de direction ou tout emploi salarié.

Le départ à la retraite doit intervenir dans les 2 ans précédant ou suivant la cession.

Exonération applicable

La plus-value est totalement exonérée d’impôt sur le revenu (IR). Toutefois, les prélèvements sociaux de 17,2 % restent dus sur la plus-value.

Précautions particulières

Si le cédant continue d’exercer une activité dans l’entreprise après la cession, il perd le bénéfice de l’exonération.Si l’acheteur est une société, le cédant ne doit pas détenir plus de 50 % des droits dans les bénéfices ou les votes après la vente.

Un dispositif spécifique permet aux dirigeants qui partent à la retraite de bénéficier d’une exonération d’impôt sur la plus-value de cession de leur fonds de commerce. Toutefois, cette exonération est partielle, car les prélèvements sociaux restent dus.

Condition à remplir

L’entreprise doit être soumise à l’impôt sur le revenu (IR).

L’activité doit avoir été exercée pendant au moins 5 ans avant la cession.

L’entreprise doit être une PME, c’est-à-dire employer moins de 250 salariés et réaliser un chiffre d’affaires inférieur à 50 millions d’euros.Le cédant doit cesser toute fonction dans l’entreprise, y compris toute fonction de direction ou tout emploi salarié.

Le départ à la retraite doit intervenir dans les 2 ans précédant ou suivant la cession.

Exonération applicable

La plus-value est totalement exonérée d’impôt sur le revenu (IR). Toutefois, les prélèvements sociaux de 17,2 % restent dus sur la plus-value.

Précautions particulières

Si le cédant continue d’exercer une activité dans l’entreprise après la cession, il perd le bénéfice de l’exonération.Si l’acheteur est une société, le cédant ne doit pas détenir plus de 50 % des droits dans les bénéfices ou les votes après la vente.

Conclusion : anticiper pour maximiser le gain net de la vente

Conclusion : anticiper pour maximiser le gain net de la vente

Conclusion : anticiper pour maximiser le gain net de la vente

En bref

Maximisez votre exonération : Chiffre d’affaires, prix de cession ou départ à la retraite, chaque situation a son régime fiscal optimal.

Anticipez pour optimiser : Respecter les critères d’éligibilité vous permet de réduire votre imposition et d’augmenter vos gains.

Laissez notre outil faire le travail : En quelques clics, il identifie le régime fiscal le plus avantageux pour vous.

Optimiser fiscalement la vente de son fonds de commerce ne s’improvise pas. Entre la taxation de la plus-value, les dispositifs d’exonération et les stratégies de structuration de la cession, chaque détail peut avoir un impact significatif sur le montant net perçu par le cédant.

Anticiper la vente permet de bénéficier des meilleurs leviers fiscaux, qu’il s’agisse d’exonérations liées au chiffre d’affaires, au prix de cession, ou encore d’un départ à la retraite. De plus, une préparation en amont permet de justifier la valorisation du fonds, de sécuriser l’acheteur et d’éviter les erreurs qui pourraient entraîner une imposition plus lourde.

En résumé : une vente bien préparée est une vente plus rentable. En prenant le temps d’anticiper, vous pourrez limiter l’impact fiscal et maximiser le fruit de votre travail.

Optimiser fiscalement la vente de son fonds de commerce ne s’improvise pas. Entre la taxation de la plus-value, les dispositifs d’exonération et les stratégies de structuration de la cession, chaque détail peut avoir un impact significatif sur le montant net perçu par le cédant.

Anticiper la vente permet de bénéficier des meilleurs leviers fiscaux, qu’il s’agisse d’exonérations liées au chiffre d’affaires, au prix de cession, ou encore d’un départ à la retraite. De plus, une préparation en amont permet de justifier la valorisation du fonds, de sécuriser l’acheteur et d’éviter les erreurs qui pourraient entraîner une imposition plus lourde.

En résumé : une vente bien préparée est une vente plus rentable. En prenant le temps d’anticiper, vous pourrez limiter l’impact fiscal et maximiser le fruit de votre travail.

Optimiser fiscalement la vente de son fonds de commerce ne s’improvise pas. Entre la taxation de la plus-value, les dispositifs d’exonération et les stratégies de structuration de la cession, chaque détail peut avoir un impact significatif sur le montant net perçu par le cédant.

Anticiper la vente permet de bénéficier des meilleurs leviers fiscaux, qu’il s’agisse d’exonérations liées au chiffre d’affaires, au prix de cession, ou encore d’un départ à la retraite. De plus, une préparation en amont permet de justifier la valorisation du fonds, de sécuriser l’acheteur et d’éviter les erreurs qui pourraient entraîner une imposition plus lourde.

En résumé : une vente bien préparée est une vente plus rentable. En prenant le temps d’anticiper, vous pourrez limiter l’impact fiscal et maximiser le fruit de votre travail.

Simulateur

Souhaitez-vous simuler gratuitement l'optimisation de votre situation fiscale ?

Qui sommes-nous ?

Une équipe passionnée d'experts en cession d'entreprises, avec plus de dix ans d’expérience pour accompagner les entrepreneurs et les connecter aux bons repreneurs.

Êtes-vous intéressé(e) par une optimisation gratuite de votre situation ?

Vous pourriez également aimer…

Vous pourriez également aimer…

Vous pourriez également aimer…

Souhaitez-vous simuler gratuitement l'optimisation de votre situation fiscale ?

Souhaitez-vous simuler gratuitement l'optimisation de votre situation fiscale ?

Souhaitez-vous simuler gratuitement l'optimisation de votre situation fiscale ?

Grâce à notre newsletter,

ne manquez rien de l'actualité

Grâce à notre newsletter,

ne manquez rien de l'actualité

Grâce à notre newsletter,

ne manquez rien de l'actualité

OUTILS

CONDITIONS

Mentions légales

© Copyright Le Coin des Commerces 2025. Tous droits réservés.

© Copyright Le Coin des Commerces 2025. Tous droits réservés.

© Copyright Le Coin des Commerces 2025. Tous droits réservés.