Faut-il vendre son fonds de commerce ou les actions et parts sociales de sa société ?

Faut-il vendre son fonds de commerce ou les actions et parts sociales de sa société ?

Faut-il vendre son fonds de commerce ou les actions et parts sociales de sa société ?

Écrit par

Quentin Coppens

Quentin Coppens

Revu par

Benjamin Bollenbach

Benjamin Bollenbach

Partager

Partager

Partager

Télécharger

Télécharger

Télécharger

Lorsque vient le moment de céder son entreprise, une question essentielle se pose : faut-il vendre le fonds de commerce ou les parts de la société ?

Ce choix a des conséquences juridiques, fiscales et pratiques qui peuvent influencer la rentabilité de l’opération et son attractivité pour les acheteurs. Voici un tour d’horizon des avantages et inconvénients de chaque option.

Lorsque vient le moment de céder son entreprise, une question essentielle se pose : faut-il vendre le fonds de commerce ou les parts de la société ?

Ce choix a des conséquences juridiques, fiscales et pratiques qui peuvent influencer la rentabilité de l’opération et son attractivité pour les acheteurs. Voici un tour d’horizon des avantages et inconvénients de chaque option.

Lorsque vient le moment de céder son entreprise, une question essentielle se pose : faut-il vendre le fonds de commerce ou les parts de la société ?

Ce choix a des conséquences juridiques, fiscales et pratiques qui peuvent influencer la rentabilité de l’opération et son attractivité pour les acheteurs. Voici un tour d’horizon des avantages et inconvénients de chaque option.

La vente du fonds de commerce

La vente du fonds de commerce

La vente du fonds de commerce

Qu’est-ce que la vente d’un fonds de commerce ?

La cession d’un fonds de commerce consiste à transférer les éléments essentiels à l’exploitation de l’activité :

Les actifs corporels : équipements, matériel, stocks…

Les actifs incorporels : clientèle, enseigne, nom commercial, droit au bail, contrats spécifiques (ex. contrats de travail).

Cette vente peut être réalisée aussi bien par un entrepreneur individuel que par une société.

Les avantages de la vente du fonds de commerce

Pas de reprise des dettes : contrairement à une cession de titres, l’acquéreur ne reprend pas les dettes et les créances du vendeur. Il repart donc sur des bases financières saines.

Sécurité juridique pour l’acheteur : les risques liés à d’éventuels litiges ou engagements contractuels sont limités. Seuls certains contrats (bail, salariés, assurances) sont automatiquement transmis.

Facilité pour l’acquéreur : un repreneur qui veut uniquement exploiter le commerce sans se soucier du passif de la société préférera souvent cette option.

Les inconvénients de la vente du fonds de commerce

Blocage du prix de vente : le produit de la vente est généralement mis sous séquestre pendant 3 à 5 mois, afin de protéger les créanciers du vendeur.

Formalités administratives plus lourdes : la cession d’un fonds de commerce implique des démarches comme la publication d’une annonce légale et des déclarations aux impôts et aux créanciers.

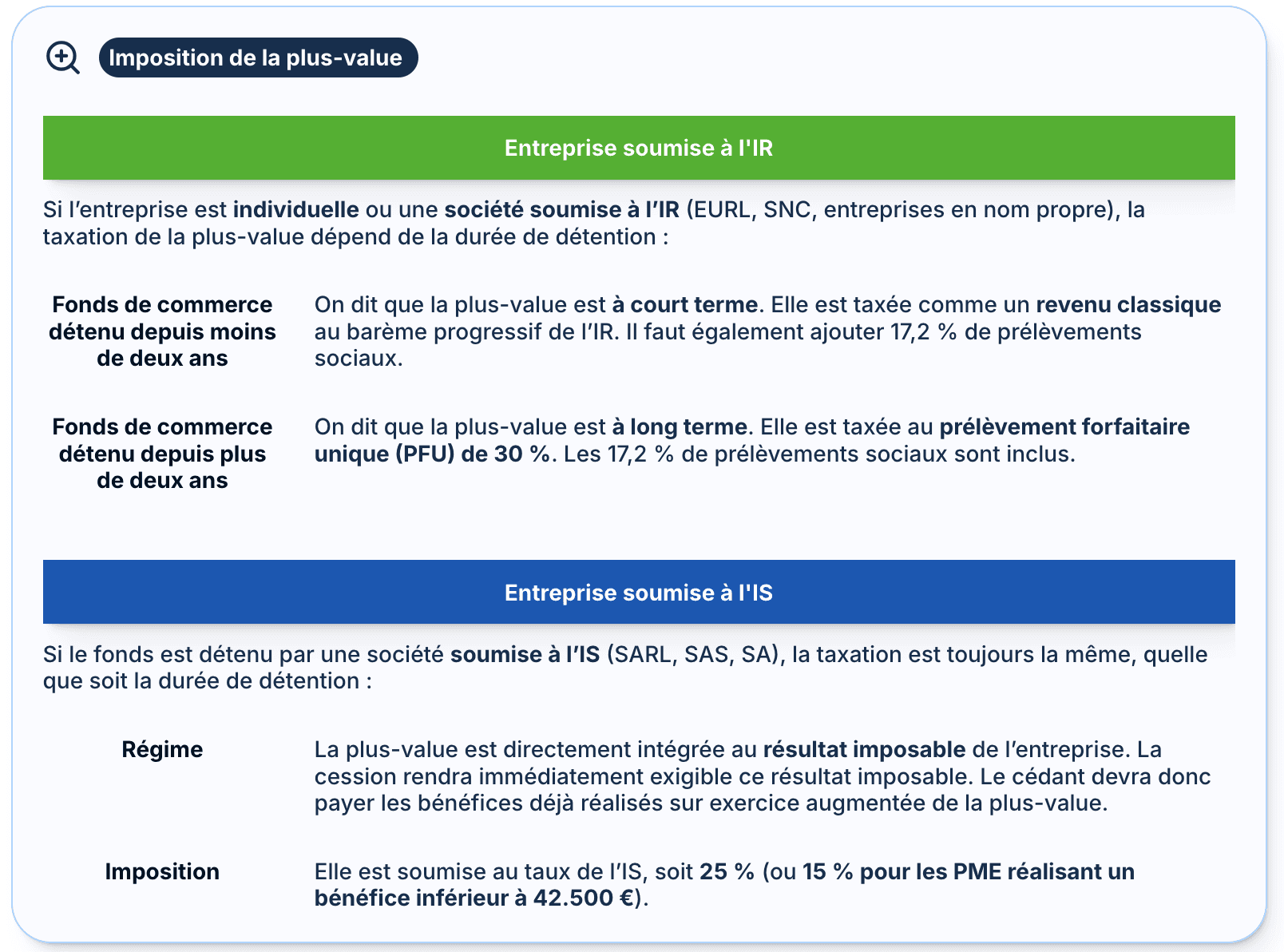

Fiscalité

La vente d’un fonds de commerce entraîne une imposition sur la plus-value réalisée, qui dépend du régime fiscal de l’entreprise et de la durée de détention du fonds.

Heureusement, plusieurs dispositifs permettent d’atténuer cette fiscalité, notamment pour les petites entreprises ou en cas de départ à la retraite du cédant. Bien comprendre ces mécanismes est essentiel pour éviter une imposition excessive et optimiser le produit de la vente.

Pour une analyse détaillée des régimes d’imposition et des exonérations possibles, consultez notre article dédié à l’imposition des plus-values de cession.

Qu’est-ce que la vente d’un fonds de commerce ?

La cession d’un fonds de commerce consiste à transférer les éléments essentiels à l’exploitation de l’activité :

Les actifs corporels : équipements, matériel, stocks…

Les actifs incorporels : clientèle, enseigne, nom commercial, droit au bail, contrats spécifiques (ex. contrats de travail).

Cette vente peut être réalisée aussi bien par un entrepreneur individuel que par une société.

Les avantages de la vente du fonds de commerce

Pas de reprise des dettes : contrairement à une cession de titres, l’acquéreur ne reprend pas les dettes et les créances du vendeur. Il repart donc sur des bases financières saines.

Sécurité juridique pour l’acheteur : les risques liés à d’éventuels litiges ou engagements contractuels sont limités. Seuls certains contrats (bail, salariés, assurances) sont automatiquement transmis.

Facilité pour l’acquéreur : un repreneur qui veut uniquement exploiter le commerce sans se soucier du passif de la société préférera souvent cette option.

Les inconvénients de la vente du fonds de commerce

Blocage du prix de vente : le produit de la vente est généralement mis sous séquestre pendant 3 à 5 mois, afin de protéger les créanciers du vendeur.

Formalités administratives plus lourdes : la cession d’un fonds de commerce implique des démarches comme la publication d’une annonce légale et des déclarations aux impôts et aux créanciers.

Fiscalité

La vente d’un fonds de commerce entraîne une imposition sur la plus-value réalisée, qui dépend du régime fiscal de l’entreprise et de la durée de détention du fonds.

Heureusement, plusieurs dispositifs permettent d’atténuer cette fiscalité, notamment pour les petites entreprises ou en cas de départ à la retraite du cédant. Bien comprendre ces mécanismes est essentiel pour éviter une imposition excessive et optimiser le produit de la vente.

Pour une analyse détaillée des régimes d’imposition et des exonérations possibles, consultez notre article dédié à l’imposition des plus-values de cession.

Qu’est-ce que la vente d’un fonds de commerce ?

La cession d’un fonds de commerce consiste à transférer les éléments essentiels à l’exploitation de l’activité :

Les actifs corporels : équipements, matériel, stocks…

Les actifs incorporels : clientèle, enseigne, nom commercial, droit au bail, contrats spécifiques (ex. contrats de travail).

Cette vente peut être réalisée aussi bien par un entrepreneur individuel que par une société.

Les avantages de la vente du fonds de commerce

Pas de reprise des dettes : contrairement à une cession de titres, l’acquéreur ne reprend pas les dettes et les créances du vendeur. Il repart donc sur des bases financières saines.

Sécurité juridique pour l’acheteur : les risques liés à d’éventuels litiges ou engagements contractuels sont limités. Seuls certains contrats (bail, salariés, assurances) sont automatiquement transmis.

Facilité pour l’acquéreur : un repreneur qui veut uniquement exploiter le commerce sans se soucier du passif de la société préférera souvent cette option.

Les inconvénients de la vente du fonds de commerce

Blocage du prix de vente : le produit de la vente est généralement mis sous séquestre pendant 3 à 5 mois, afin de protéger les créanciers du vendeur.

Formalités administratives plus lourdes : la cession d’un fonds de commerce implique des démarches comme la publication d’une annonce légale et des déclarations aux impôts et aux créanciers.

Fiscalité

La vente d’un fonds de commerce entraîne une imposition sur la plus-value réalisée, qui dépend du régime fiscal de l’entreprise et de la durée de détention du fonds.

Heureusement, plusieurs dispositifs permettent d’atténuer cette fiscalité, notamment pour les petites entreprises ou en cas de départ à la retraite du cédant. Bien comprendre ces mécanismes est essentiel pour éviter une imposition excessive et optimiser le produit de la vente.

Pour une analyse détaillée des régimes d’imposition et des exonérations possibles, consultez notre article dédié à l’imposition des plus-values de cession.

La cession des parts ou des actions de la société

La cession des parts ou des actions de la société

La cession des parts ou des actions de la société

Qu’est-ce que la cession de titres (parts ou actions) ?

La cession des parts sociales (SARL) ou des actions (SAS, SA) signifie que l’acquéreur rachète l’ensemble de la société et de son activité. Il en devient propriétaire avec :

Son actif : équipements, fonds de commerce, trésorerie…

Son passif : dettes, créances, contrats en cours…

Les avantages de la cession de titres

Une opération plus simple pour le vendeur : contrairement à la vente d’un fonds de commerce, il n’y a pas de séquestre du prix de vente ni d’opposition possible des créanciers.

Une fiscalité plus avantageuse : la plus-value réalisée est soumise à la flat tax de 30 % ou au barème progressif de l’impôt sur le revenu avec abattements. Certains dispositifs permettent d’obtenir des exonérations partielles ou totales (ex. départ à la retraite, holding de reprise…).

Transfert de la société en l’état : les contrats (bail, fournisseurs, clients) restent en place, ce qui évite des démarches administratives complexes pour l’acheteur.

Les inconvénients de la cession de titres

Transmission des dettes et engagements : l’acheteur reprend toutes les obligations financières de l’entreprise (dettes bancaires, litiges, contrats à durée longue…). Il devra donc effectuer un audit approfondi avant l’acquisition.

Possibles risques juridiques : si la société a des litiges ou des erreurs comptables, l’acheteur peut en hériter.

Une garantie d’actif et de passif est souvent négociée pour limiter ce risque.

Fiscalité

Dans le cadre d’une cession de parts sociales ou d’actions, la fiscalité repose principalement sur l’imposition des plus-values mobilières. Le régime applicable dépend du statut du cédant (particulier ou société) et du mode d’imposition choisi, avec la possibilité d’opter pour la flat tax de 30 % ou l’imposition au barème progressif avec certains abattements.

Certaines exonérations existent également, notamment pour la transmission d’entreprise ou la détention de titres via une holding. Un calcul précis s’impose pour choisir la meilleure option.

Vous pouvez retrouver tous les détails sur les exonérations fiscales dans notre article dédié.

Qu’est-ce que la cession de titres (parts ou actions) ?

La cession des parts sociales (SARL) ou des actions (SAS, SA) signifie que l’acquéreur rachète l’ensemble de la société et de son activité. Il en devient propriétaire avec :

Son actif : équipements, fonds de commerce, trésorerie…

Son passif : dettes, créances, contrats en cours…

Les avantages de la cession de titres

Une opération plus simple pour le vendeur : contrairement à la vente d’un fonds de commerce, il n’y a pas de séquestre du prix de vente ni d’opposition possible des créanciers.

Une fiscalité plus avantageuse : la plus-value réalisée est soumise à la flat tax de 30 % ou au barème progressif de l’impôt sur le revenu avec abattements. Certains dispositifs permettent d’obtenir des exonérations partielles ou totales (ex. départ à la retraite, holding de reprise…).

Transfert de la société en l’état : les contrats (bail, fournisseurs, clients) restent en place, ce qui évite des démarches administratives complexes pour l’acheteur.

Les inconvénients de la cession de titres

Transmission des dettes et engagements : l’acheteur reprend toutes les obligations financières de l’entreprise (dettes bancaires, litiges, contrats à durée longue…). Il devra donc effectuer un audit approfondi avant l’acquisition.

Possibles risques juridiques : si la société a des litiges ou des erreurs comptables, l’acheteur peut en hériter.

Une garantie d’actif et de passif est souvent négociée pour limiter ce risque.

Fiscalité

Dans le cadre d’une cession de parts sociales ou d’actions, la fiscalité repose principalement sur l’imposition des plus-values mobilières. Le régime applicable dépend du statut du cédant (particulier ou société) et du mode d’imposition choisi, avec la possibilité d’opter pour la flat tax de 30 % ou l’imposition au barème progressif avec certains abattements.

Certaines exonérations existent également, notamment pour la transmission d’entreprise ou la détention de titres via une holding. Un calcul précis s’impose pour choisir la meilleure option.

Vous pouvez retrouver tous les détails sur les exonérations fiscales dans notre article dédié.

Qu’est-ce que la cession de titres (parts ou actions) ?

La cession des parts sociales (SARL) ou des actions (SAS, SA) signifie que l’acquéreur rachète l’ensemble de la société et de son activité. Il en devient propriétaire avec :

Son actif : équipements, fonds de commerce, trésorerie…

Son passif : dettes, créances, contrats en cours…

Les avantages de la cession de titres

Une opération plus simple pour le vendeur : contrairement à la vente d’un fonds de commerce, il n’y a pas de séquestre du prix de vente ni d’opposition possible des créanciers.

Une fiscalité plus avantageuse : la plus-value réalisée est soumise à la flat tax de 30 % ou au barème progressif de l’impôt sur le revenu avec abattements. Certains dispositifs permettent d’obtenir des exonérations partielles ou totales (ex. départ à la retraite, holding de reprise…).

Transfert de la société en l’état : les contrats (bail, fournisseurs, clients) restent en place, ce qui évite des démarches administratives complexes pour l’acheteur.

Les inconvénients de la cession de titres

Transmission des dettes et engagements : l’acheteur reprend toutes les obligations financières de l’entreprise (dettes bancaires, litiges, contrats à durée longue…). Il devra donc effectuer un audit approfondi avant l’acquisition.

Possibles risques juridiques : si la société a des litiges ou des erreurs comptables, l’acheteur peut en hériter.

Une garantie d’actif et de passif est souvent négociée pour limiter ce risque.

Fiscalité

Dans le cadre d’une cession de parts sociales ou d’actions, la fiscalité repose principalement sur l’imposition des plus-values mobilières. Le régime applicable dépend du statut du cédant (particulier ou société) et du mode d’imposition choisi, avec la possibilité d’opter pour la flat tax de 30 % ou l’imposition au barème progressif avec certains abattements.

Certaines exonérations existent également, notamment pour la transmission d’entreprise ou la détention de titres via une holding. Un calcul précis s’impose pour choisir la meilleure option.

Vous pouvez retrouver tous les détails sur les exonérations fiscales dans notre article dédié.

Quelle option choisir ?

Quelle option choisir ?

Quelle option choisir ?

Le choix entre vendre son fonds de commerce ou les titres de la société dépend de plusieurs critères :

Si la société a un passif important ou des litiges en cours, la vente du fonds de commerce est souvent préférable pour l’acquéreur, qui évite ainsi de reprendre ces engagements.

Si le vendeur veut récupérer immédiatement le prix de cession, la vente des titres est plus avantageuse, car il n’y a pas de blocage du prix.Si l’entreprise est bien structurée et que l’acheteur veut la reprendre avec ses contrats et relations commerciales existantes, la cession des titres est souvent plus intéressante.

Si la fiscalité est un critère déterminant, il est essentiel d’effectuer une simulation pour comparer les charges fiscales des deux options.

Le choix entre vendre son fonds de commerce ou les titres de la société dépend de plusieurs critères :

Si la société a un passif important ou des litiges en cours, la vente du fonds de commerce est souvent préférable pour l’acquéreur, qui évite ainsi de reprendre ces engagements.

Si le vendeur veut récupérer immédiatement le prix de cession, la vente des titres est plus avantageuse, car il n’y a pas de blocage du prix.Si l’entreprise est bien structurée et que l’acheteur veut la reprendre avec ses contrats et relations commerciales existantes, la cession des titres est souvent plus intéressante.

Si la fiscalité est un critère déterminant, il est essentiel d’effectuer une simulation pour comparer les charges fiscales des deux options.

Le choix entre vendre son fonds de commerce ou les titres de la société dépend de plusieurs critères :

Si la société a un passif important ou des litiges en cours, la vente du fonds de commerce est souvent préférable pour l’acquéreur, qui évite ainsi de reprendre ces engagements.

Si le vendeur veut récupérer immédiatement le prix de cession, la vente des titres est plus avantageuse, car il n’y a pas de blocage du prix.Si l’entreprise est bien structurée et que l’acheteur veut la reprendre avec ses contrats et relations commerciales existantes, la cession des titres est souvent plus intéressante.

Si la fiscalité est un critère déterminant, il est essentiel d’effectuer une simulation pour comparer les charges fiscales des deux options.

Conclusion : un choix stratégique entre sécurité, simplicité et fiscalité

Conclusion : un choix stratégique entre sécurité, simplicité et fiscalité

Conclusion : un choix stratégique entre sécurité, simplicité et fiscalité

En bref

Sécurité vs simplicité : La vente du fonds de commerce protège l’acheteur des dettes, tandis que la cession des parts est plus simple pour le vendeur.

Impact fiscal : La fiscalité varie selon l’option choisie, avec des exonérations possibles selon la situation.

Le bon choix : Il dépend de la structure de l’entreprise, du passif et des objectifs du vendeur et de l’acheteur.

Le choix entre vendre son fonds de commerce ou les parts de sa société repose sur des enjeux de sécurité, de simplicité et de fiscalité. La cession du fonds de commerce protège l’acheteur des dettes, mais implique des formalités plus lourdes. À l’inverse, la vente des parts sociales est plus rapide pour le vendeur, mais nécessite un audit approfondi pour l’acheteur. Enfin, la fiscalité varie selon l’option retenue, avec des dispositifs d’exonération possibles. Une analyse personnalisée est donc essentielle pour optimiser la transaction et répondre aux intérêts des deux parties.

Le choix entre vendre son fonds de commerce ou les parts de sa société repose sur des enjeux de sécurité, de simplicité et de fiscalité. La cession du fonds de commerce protège l’acheteur des dettes, mais implique des formalités plus lourdes. À l’inverse, la vente des parts sociales est plus rapide pour le vendeur, mais nécessite un audit approfondi pour l’acheteur. Enfin, la fiscalité varie selon l’option retenue, avec des dispositifs d’exonération possibles. Une analyse personnalisée est donc essentielle pour optimiser la transaction et répondre aux intérêts des deux parties.

Le choix entre vendre son fonds de commerce ou les parts de sa société repose sur des enjeux de sécurité, de simplicité et de fiscalité. La cession du fonds de commerce protège l’acheteur des dettes, mais implique des formalités plus lourdes. À l’inverse, la vente des parts sociales est plus rapide pour le vendeur, mais nécessite un audit approfondi pour l’acheteur. Enfin, la fiscalité varie selon l’option retenue, avec des dispositifs d’exonération possibles. Une analyse personnalisée est donc essentielle pour optimiser la transaction et répondre aux intérêts des deux parties.

Simulateur

Souhaitez-vous simuler gratuitement l'optimisation de votre situation fiscale ?

Qui sommes-nous ?

Une équipe passionnée d'experts en cession d'entreprises, avec plus de dix ans d’expérience pour accompagner les entrepreneurs et les connecter aux bons repreneurs.

Êtes-vous intéressé(e) par une optimisation gratuite de votre situation ?

Vous pourriez également aimer…

Vous pourriez également aimer…

Vous pourriez également aimer…

Souhaitez-vous simuler gratuitement l'optimisation de votre situation fiscale ?

Souhaitez-vous simuler gratuitement l'optimisation de votre situation fiscale ?

Souhaitez-vous simuler gratuitement l'optimisation de votre situation fiscale ?

Grâce à notre newsletter,

ne manquez rien de l'actualité

Grâce à notre newsletter,

ne manquez rien de l'actualité

Grâce à notre newsletter,

ne manquez rien de l'actualité

OUTILS

CONDITIONS

Mentions légales

© Copyright Le Coin des Commerces 2025. Tous droits réservés.

© Copyright Le Coin des Commerces 2025. Tous droits réservés.

© Copyright Le Coin des Commerces 2025. Tous droits réservés.